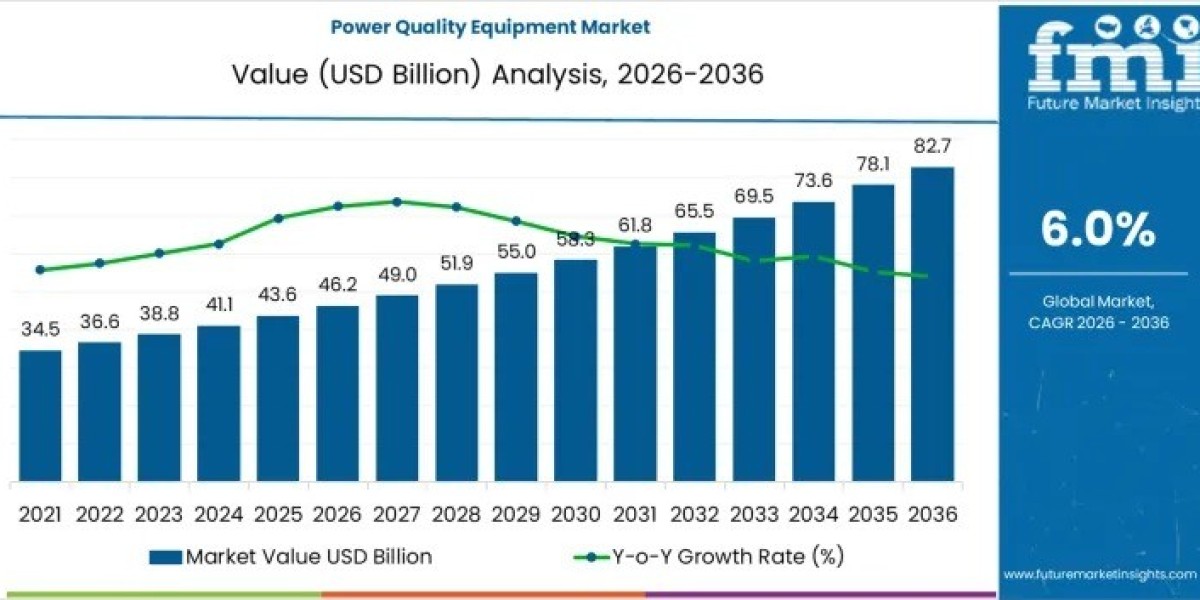

The Power Quality Equipment Market is projected to expand from USD 46.2 billion in 2026 to USD 82.7 billion by 2036, registering a CAGR of 6.0%. Growth is anchored in regulatory frameworks governing grid reliability, harmonic distortion limits, and voltage performance across industrial, commercial, and utility environments.

Unlike discretionary electrical upgrades, procurement of power quality equipment is largely compliance-driven. Utilities and regulated end users prioritize certified systems to maintain licensing status, pass audits, and avoid penalties associated with power disturbances. As a result, spending cycles are closely aligned with enforcement timelines rather than short-term technology refresh trends.

Subscribe for Year-Round Insights → Stay ahead with quarterly and annual data updates:

https://www.futuremarketinsights.com/reports/sample/rep-gb-16004

Cost Structure and Compliance Economics

The market’s cost structure is influenced by certification testing, engineering customization, and integration within legacy electrical infrastructure. Compliance requirements restrict substitution options, extending equipment lifecycles and reinforcing predictable replacement intervals.

Key structural cost drivers include:

- Mandatory certification and testing expenses

- Site-specific engineering and commissioning requirements

- Integration complexity within existing substations and switchgear

- Documentation and compliance reporting obligations

These factors limit pricing flexibility for manufacturers while ensuring recurring demand tied to inspection cycles and regulatory enforcement.

Why Demand for Power Quality Equipment Is Increasing

Demand continues to rise as electrical networks grow more complex and sensitive to disturbances. Industrial automation, digital infrastructure, and critical facilities require stable voltage and harmonic control to prevent downtime and asset damage.

Primary demand drivers include:

- Increasing penetration of nonlinear loads and power electronics

- Expansion of industrial automation and digital manufacturing

- Growing data center capacity requiring uninterrupted power supply

- Integration of renewable energy and variable frequency drives

Power quality equipment mitigates risks from voltage sags, swells, harmonics, and transients—issues that directly impact productivity, safety, and operational continuity.

Equipment Type Analysis: UPS and Voltage Regulators Lead

UPS systems and voltage regulators account for 24.0% of global demand, making them the largest equipment segment. Their dominance reflects broad applicability across industrial plants, commercial buildings, and critical infrastructure.

Segment highlights:

- UPS and voltage regulators provide immediate protection against outages and fluctuations

- Capacitor banks and harmonic filters address targeted correction needs

- Surge protection devices and static VAR compensators enhance system stability

- Monitoring meters and dynamic voltage restorers support diagnostics and compliance

Equipment selection increasingly favors solutions offering broad disturbance coverage and scalability.

Phase Configuration Trends: Industrial Loads Drive Three-Phase Dominance

Three-phase systems represent 68.0% of total market demand, reflecting their role in high-capacity industrial and infrastructure operations. These systems support efficient power distribution and balanced loads in manufacturing and utility networks.

Phase configuration insights:

- Three-phase solutions address harmonics, imbalance, and reactive power at scale

- Single-phase systems (32.0%) serve smaller commercial and residential applications

- Demand concentration mirrors industrial production intensity and grid architecture

End-Use Analysis: Industrial Operations Anchor Market Demand

Automotive and industrial users account for 31.0% of global demand, driven by continuous operations and sensitivity to power disturbances.

End-use distribution reflects:

- Automotive and industrial manufacturing requiring stable supply

- Utilities and energy providers (27.0%) focused on grid reliability

- Commercial facilities (24.0%), including data centers and offices

- Telecommunications and residential segments with growing but smaller shares

Operational criticality and asset density remain decisive factors in purchasing behavior.

Global Growth Outlook: Enforcement and Electrification Drive Expansion

Global demand is rising as grids modernize and sensitive electronic loads proliferate. Growth rates remain strongest in markets with active grid upgrades and industrial expansion.

Fastest-growing countries include:

- China – 6.1% CAGR

- India – 5.8% CAGR

- South Korea – 5.7% CAGR

- United States – 5.5% CAGR

- Brazil – 5.2% CAGR

These markets benefit from renewable integration, industrial electrification, and stricter power reliability standards.

Competitive Landscape: Compliance and Integration Define Leadership

Market leadership is shaped by compliance capability, measurement accuracy, and system integration expertise. Schneider Electric, Siemens, ABB, Eaton, and General Electric lead global demand through comprehensive portfolios and strong service networks.

Competitive differentiation increasingly depends on:

- IEC and IEEE standards compliance

- Real-time monitoring and diagnostics

- Compatibility with SCADA and legacy systems

- Global support and customization capability

Strategic Outlook Through 2036

Over the next decade, power quality equipment will remain a foundational investment rather than a discretionary upgrade. As electrification accelerates and grids become more decentralized, demand will increasingly favor integrated monitoring, diagnostics, and compliance-ready solutions.